Comprare Casa

Surroga, un’opportunità per rendere il tuo mutuo più vantaggioso

Ottime notizie dal fronte dei mutui: le ultime settimane sono state contraddistinte da alcune interessanti novità che di certo faranno la gioia di chi sta

Ottime notizie dal fronte dei mutui: le ultime settimane sono state contraddistinte da alcune interessanti novità che di certo faranno la gioia di chi sta

Negli ultimi anni, per coloro che sono in cerca di una nuova casa da comprare a Novara, si è aperta una porta che offre nuove

Volendo, per così dire, estremizzare il paragone, in un certo senso si può dire che i mutui casa sono paragonabili alle verdure: cioè sono soggetti

È un buon momento per chiedere un mutuo e comprare casa? I tassi d’interesse sono vantaggiosi? Meglio un mutuo a tasso fisso o uno a

Il Fondo Garanzia Prima Casa si è già confermato una risorsa preziosissima per chi desidera comprare casa: nei primi tre mesi del 2018 sono stati

Quando si decide di comprare casa, uno degli interrogativi più diffusi è “Come ottenere un mutuo che mi permetterà di acquistare l’immobile che desidero”? Spesso,

La ricerca di una casa da acquistare deve essere accompagnata da una chiara idea del budget a disposizione: nel caso sia necessario un finanziamento, è

Quando si compra casa è necessario tenere conto di tutte le spese, dirette e indirette, per essere certi di fare i propri conti con il

Per molte persone il mutuo è un passaggio obbligato per comprare casa, ma per la metà di coloro che ne fanno richiesta il percorso non

Evitare di pagare gli interessi del mutuo: un sogno accarezzato almeno una volta da tutti coloro che richiedono un prestito per comprare casa. In alcuni

Una delle più importanti regole del marketing è: se vuoi vendere, devi conoscere molto bene il tuo target. Questa condizione è imprescindibile anche per trovare

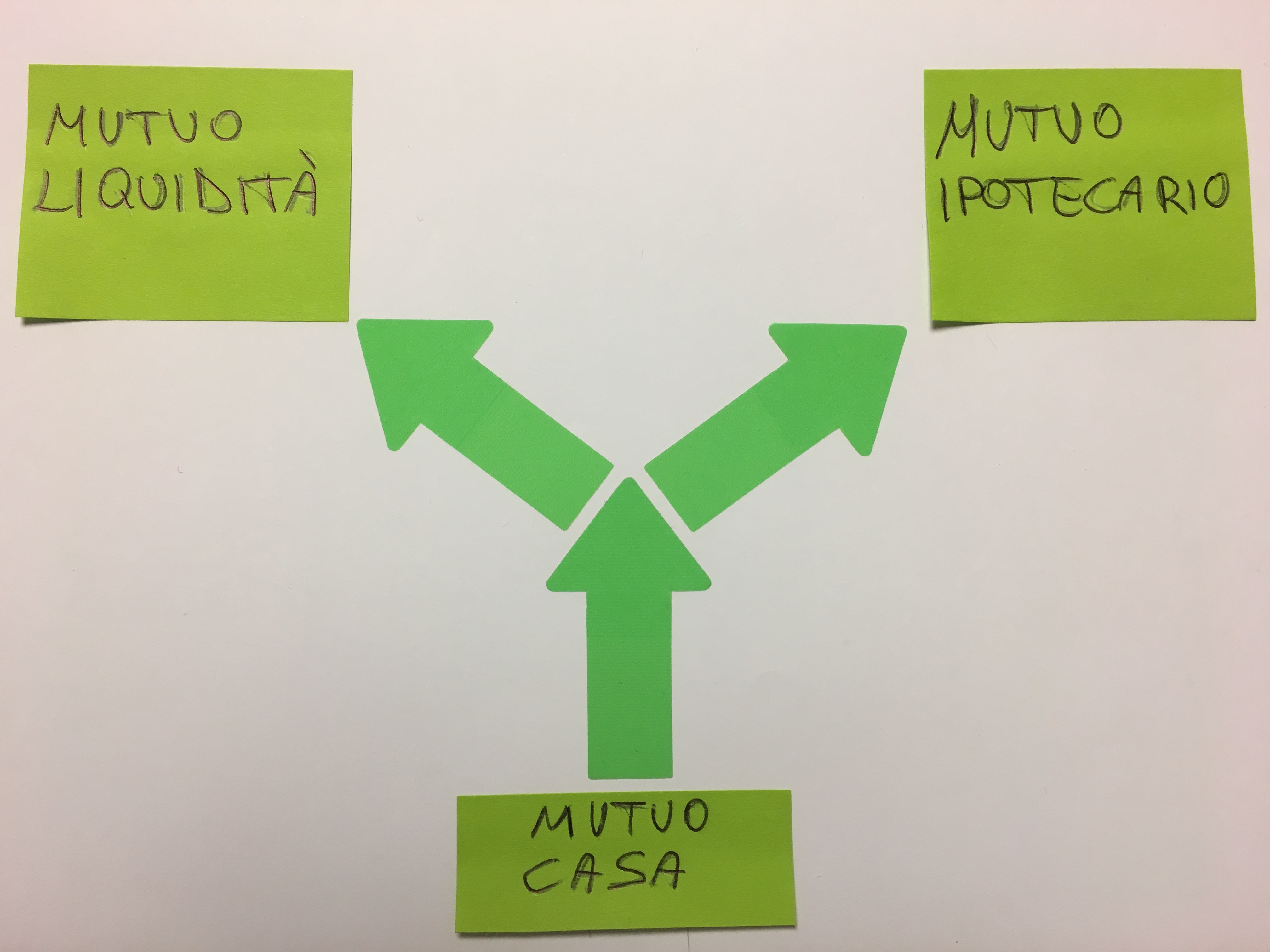

Un mutuo ipotecario prevede che sull’immobile venga iscritta un’ipoteca a garanzia della restituzione del debito, per tutta la durata del mutuo. Questo, però, non significa

Scegliere tra un mutuo a tasso fisso e un mutuo a tasso variabile richiede l’analisi di tutte le proposte sul mercato: è difficile stabilire a

Buone notizie per chi desidera comprare casa: il Fondo Garanzia Prima Casa verrà esteso a tutto il 2017. Si tratta di una forma di agevolazione

Comprare casa continua a essere un desiderio diffuso per gli italiani. Non solo: secondo 7 italiani su 10, questo è il momento ideale per comprare.

Con i tassi bassi e condizioni del mercato favorevoli, il settore immobiliare offre molto a chi desidera comprare casa in questo momento. Anche dal punto

Scegliere la casa da comprare e nella quale vivere è una grossa decisione nella vita di una persona, alla quale spesso si lega una necessità

Dopo anni di pagamenti, la cancellazione di un’ipoteca sulla casa, legata all’estinzione di un mutuo, è una conquista, un traguardo da festeggiare. La soddisfazione personale

Quando si contrae un mutuo, si può avere l’impressione che sia per sempre: a volte la lunga durata, scelta per contenere l’importo delle singole rate,

L’acquisto di una casa per la quale i proprietari hanno un mutuo in corso apre la strada a un maggiore numero di possibilità di saldare